Bạn có bao giờ tự hỏi: Nếu một ngày không may mình không còn là “trụ cột” nữa, những người thân yêu sẽ sống ra sao? Bảo hiểm nhân thọ không chỉ là một tờ hợp đồng khô khan – đó là cách bạn “nhân bản” thu nhập của mình, để tình yêu thương tiếp tục đồng hành cùng gia đình dù ở bất kỳ hoàn cảnh nào. Là chuyên gia tài chính tại Monfin, chúng tôi giúp bạn thấu hiểu và chọn lựa giải pháp bảo hiểm nhân thọ phù hợp nhất từ các tập đoàn bảo hiểm hàng đầu, để bạn an tâm vun đắp tương lai.

1. Bảo hiểm nhân thọ – Không phải “mất tiền”, mà là “gửi gắm” tương lai

Có một sự thật mà nhiều người vẫn hiểu lầm: “Mua bảo hiểm nhân thọ là tốn tiền vô ích”. Hãy cùng Monfin nhìn nhận lại một cách khách quan:

Bản chất kép – Vừa bảo vệ, vừa tích lũy: Bảo hiểm nhân thọ là “chiếc ô” vừa che chở bạn trước rủi ro (chi trả hàng trăm triệu đến hàng tỷ đồng nếu có sự cố), vừa là “quỹ tiết kiệm” có kỷ luật để bạn tích lũy cho các mục tiêu quan trọng (hưu trí, giáo dục con cái).

Ý nghĩa thực sự – Thay thế thu nhập cho người ở lại: Khi người trụ cột không may qua đời hoặc mất khả năng lao động, hợp đồng bảo hiểm sẽ thay họ “đi làm” – chi trả sinh hoạt phí, học phí cho con, trả nợ vay… để gia đình không bị gián đoạn.

Di sản để lại – Không chỉ là tiền, mà là tình yêu có kế hoạch: Bạn đang gửi vào tương lai một thông điệp: “Dù có chuyện gì xảy ra, người thân của tôi vẫn được bảo vệ.”

> Monfin nói: Hãy nghĩ về bảo hiểm nhân thọ như một “ngân hàng tình cảm” – bạn gửi vào một khoản nhỏ mỗi tháng, và nó sẽ “giải ngân” một khoản lớn đúng lúc gia đình bạn cần nhất.

2. Các “dòng” bảo hiểm nhân thọ: Bạn thuộc nhóm nào?

Không có gói bảo hiểm “tốt nhất” – chỉ có gói phù hợp nhất với nhu cầu và khẩu vị đầu tư của bạn.

### 2.1. Bảo hiểm liên kết chung (UL) – An toàn & ổn định

Cơ chế: Phí đóng được đầu tư vào quỹ liên kết chung của công ty bảo hiểm. Lãi suất được công bố định kỳ, tương đối ổn định.

Phù hợp với: Người thích sự an toàn, không muốn biến động, muốn có một quỹ tích lũy có kỷ luật và mức bảo vệ cao.

### 2.2. Bảo hiểm liên kết đơn vị (ILP) – Linh hoạt & tiềm năng tăng trưởng

Cơ chế: Bạn được chọn đầu tư vào các quỹ chủ động (cổ phiếu, trái phiếu, cân bằng) tùy theo khẩu vị rủi ro. Lợi nhuận phụ thuộc vào hiệu suất của quỹ.

Phù hợp với: Người am hiểu thị trường, chấp nhận rủi ro ở mức nhất định để có cơ hội gia tăng tài sản dài hạn.

### 2.3. Bảo hiểm tử kỳ (Term Life) – Bảo vệ tối đa, chi phí tối thiểu

Cơ chế: Thuần túy bảo vệ – chỉ chi trả khi có sự kiện tử vong hoặc thương tật toàn bộ vĩnh viễn trong thời hạn hợp đồng. Không có giá trị hoàn lại.

Phù hợp với: Người có ngân sách hạn hẹp nhưng cần mức bảo vệ lớn, hoặc muốn “gia cố” thêm quyền lợi bên cạnh một hợp đồng chính khác.

### 2.4. Bảo hiểm hưu trí & giáo dục – Gói chuyên biệt cho mục tiêu rõ ràng

Cơ chế: Tập trung tích lũy để có một nguồn tiền nhất định vào thời điểm con bạn vào đại học hoặc bạn nghỉ hưu.

Phù hợp với: Những ai muốn chuẩn bị tài chính có kế hoạch cho các cột mốc quan trọng trong tương lai.

---

## 3. Tại sao chọn Monfin để đồng hành cùng bạn?

Monfin không phải là “nhân viên bán hàng” của bất kỳ công ty bảo hiểm nào. Chúng tôi là chuyên gia tư vấn trung lập, đứng về phía quyền lợi của bạn.

## 4. 5 “lưu ý vàng” trước khi đặt bút ký hợp đồng

Bảo hiểm nhân thọ là cam kết dài hạn. Để tránh những hiểu lầm đáng tiếc, hãy ghi nhớ những điều này:

### 4.1. Kê khai thông tin trung thực – “Nói thật để được bảo vệ thật”

Đây là nguyên tắc sống còn. Nếu bạn che giấu thông tin sức khỏe, hút thuốc lá, hoặc bệnh lý nền… sau này khi xảy ra sự kiện bảo hiểm, công ty có quyền từ chối chi trả. Hãy khai báo minh bạch ngay từ đầu.

### 4.2. Hiểu rõ “thời gian chờ” (Waiting Period)

Hầu hết các quyền lợi bệnh lý nghiêm trọng (ung thư, đột quỵ…) đều có thời gian chờ từ 90 – 180 ngày kể từ ngày hợp đồng có hiệu lực. Nếu phát sinh bệnh trong thời gian này, sẽ không được chi trả.

### 4.3. Phân biệt “phí cơ bản” và “phí bổ trợ” (Rider)

Phí cơ bản: Đảm bảo quyền lợi tử vong và giá trị hoàn lại.

Phí bổ trợ: Gia tăng quyền lợi (bệnh hiểm nghèo, thương tật do tai nạn, viện phí…). Lưu ý: phí bổ trợ thường không có giá trị hoàn lại nếu không xảy ra sự kiện.

### 4.4. Tận dụng “21 ngày cân nhắc” – Quyền lợi đặc biệt của bạn

Sau khi nhận hợp đồng, bạn có 21 ngày để đọc kỹ các điều khoản. Nếu cảm thấy không phù hợp, bạn có quyền hủy hợp đồng và được hoàn lại toàn bộ phí đã đóng (trừ một số chi phí phát sinh nhỏ). Đây là “khoảng thời gian vàng” để bạn chắc chắn với quyết định của mình.

### 4.5. Chọn mức phí phù hợp – Đừng để bảo hiểm thành “gánh nặng”

Quy tắc chung: Tổng phí bảo hiểm nhân thọ không nên vượt quá 10-15% thu nhập hàng tháng. Mức phí quá cao có thể khiến bạn bỏ dở giữa chừng, gây thiệt hại về giá trị hoàn lại.

---

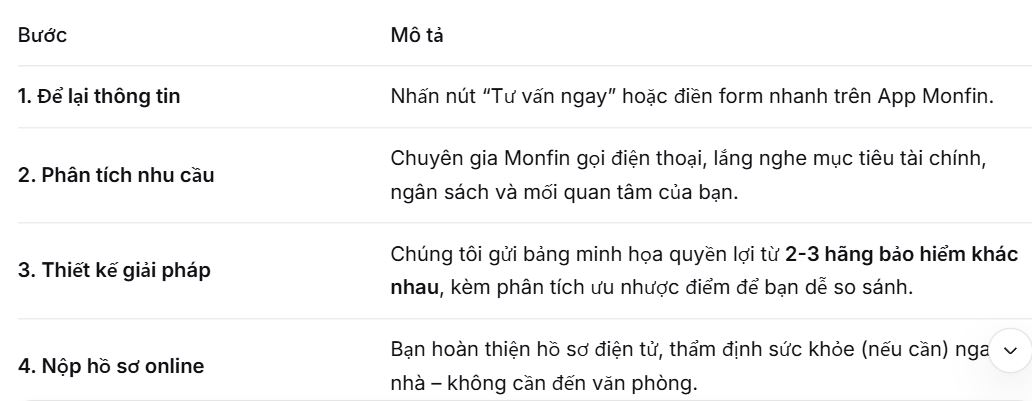

## 5. Quy trình tư vấn và tham gia tại Monfin – Minh bạch từ A đến Z

Chúng tôi không “chốt đơn” bằng kỹ thuật áp lực. Chúng tôi đồng hành bằng sự thấu hiểu.

### [H3] Các câu hỏi “đau đầu” thường gặp (FAQs)

Mua bảo hiểm nhân thọ bao nhiêu tiền một tháng là đủ?

Không có con số “cứng”. Theo nguyên tắc tài chính cá nhân, tổng phí bảo hiểm (bao gồm tất cả các hợp đồng) nên chiếm 10-15% thu nhập hàng tháng. Về số tiền bảo vệ, bạn nên có một hợp đồng có quyền lợi tử vong tối thiểu bằng 5-10 lần thu nhập năm của người trụ cột. Tool của Monfin sẽ giúp bạn tính toán con số này chính xác.

Nếu công ty bảo hiểm phá sản, tiền của tôi có mất không?

Theo quy định của Bộ Tài chính, các công ty bảo hiểm nhân thọ tại Việt Nam phải tham gia Quỹ bảo vệ người được bảo hiểm. Trong trường hợp hiếm hoi công ty phá sản, quỹ này sẽ đứng ra bảo vệ quyền lợi của khách hàng, đảm bảo hợp đồng được chuyển giao hoặc chi trả tối thiểu theo quy định. Đây là cơ chế bảo vệ đặc thù của ngành bảo hiểm nhân thọ, không giống như các khoản đầu tư thông thường.

Có nên mua bảo hiểm nhân thọ cho trẻ em không?

Có, nhưng ưu tiên hàng đầu vẫn là người trụ cột (bố mẹ). Mua bảo hiểm cho con có ý nghĩa tạo một quỹ học vấn, đồng thời có kèm quyền lợi miễn đóng phí nếu bố mẹ gặp rủi ro – nghĩa là nếu chẳng may người trụ cột không thể tiếp tục đóng phí, hợp đồng của con vẫn được duy trì mà không mất quyền lợi. Đây là một cách bảo vệ con cái rất thông minh.

Tôi có thể rút tiền trước hạn được không? Có bị mất gì không?

Bạn có thể rút tiền từ giá trị tài khoản (đối với các sản phẩm có tích lũy) trước khi đáo hạn. Tuy nhiên, việc rút tiền sớm (nhất là trong những năm đầu) có thể ảnh hưởng đến giá trị hoàn lại. Monfin khuyến khích bạn cam kết dài hạn để tối ưu lợi ích, nhưng nếu có nhu cầu tài chính cấp bách, hãy tham khảo tư vấn viên để chọn cách rút phù hợp.

---

Tư vấn bảo hiểm nhân thọ từ Monfin:

Bảo hiểm nhân thọ không phải là “khoản chi”, mà là “khoản đầu tư” cho sự an tâm – một tài sản tài chính không thể thay thế khi bạn muốn bảo vệ những người mình yêu thương.

Hãy để Monfin đồng hành cùng bạn, với sự tư vấn trung lập, minh bạch và chuyên nghiệp. Liên hệ ngay hôm nay để xây dựng “trụ cột” tài chính vững chắc cho gia đình bạn!