Công cụ tính khả năng vay tối đa Monfin 2026: Biết trước hạn mức vay ngân hàng

Bạn đang có kế hoạch vay mua nhà hay mua xe trả góp, nhưng không biết mình có thể vay tối đa bao nhiêu? Công cụ tính khả năng vay của Monfin sẽ giúp bạn xác định hạn mức vay tối đa dựa trên thu nhập và tỷ lệ DTI (Debt-to-Income) chuẩn ngân hàng chỉ trong vài giây. Bài viết này sẽ hướng dẫn bạn cách sử dụng công cụ, giải thích các chỉ số quan trọng và đưa ra những khuyến nghị thực tế để bạn có một kế hoạch vay vốn thông minh và an toàn.

1. Công cụ tính khả năng vay Monfin: Minh bạch, chính xác và miễn phí

Công cụ tính khả năng vay tối đa của Monfin được thiết kế để giúp bạn trả lời câu hỏi quan trọng: "Với thu nhập hiện tại, tôi có thể vay ngân hàng tối đa bao nhiêu?". Dựa trên nguyên tắc thẩm định tín dụng của các ngân hàng tại Việt Nam, công cụ sẽ tính toán hạn mức vay phù hợp với khả năng tài chính của bạn, từ đó giúp bạn định hình kế hoạch mua nhà, mua xe hoặc các nhu cầu vay vốn khác một cách thực tế và bền vững.

1.1. Công cụ này hoạt động như thế nào?

https://monfin.vn/cong-cu/tinh-kha-nang-vay

Bạn chỉ cần nhập các thông tin cơ bản:

- Thu nhập hàng tháng: Tổng thu nhập cá nhân hoặc hộ gia đình mỗi tháng.

- Khoản nợ hiện có: Tổng số tiền gốc và lãi bạn đang phải trả hàng tháng cho các khoản vay khác (nếu có).

- Tỷ lệ DTI mong muốn: Lựa chọn mức DTI (thận trọng: 30%, chuẩn ngân hàng: 50%, hoặc tối đa: 60%).

- Thời hạn vay mong muốn: Khoảng thời gian bạn dự kiến vay (ví dụ: 5 năm).

- Lãi suất dự kiến: Mức lãi suất vay tham khảo (ví dụ: 10%/năm).

Dựa trên các thông số này, công cụ sẽ tự động tính toán và hiển thị hạn mức vay tối đa và khoản trả hàng tháng tối đa mà bạn có thể đáp ứng.

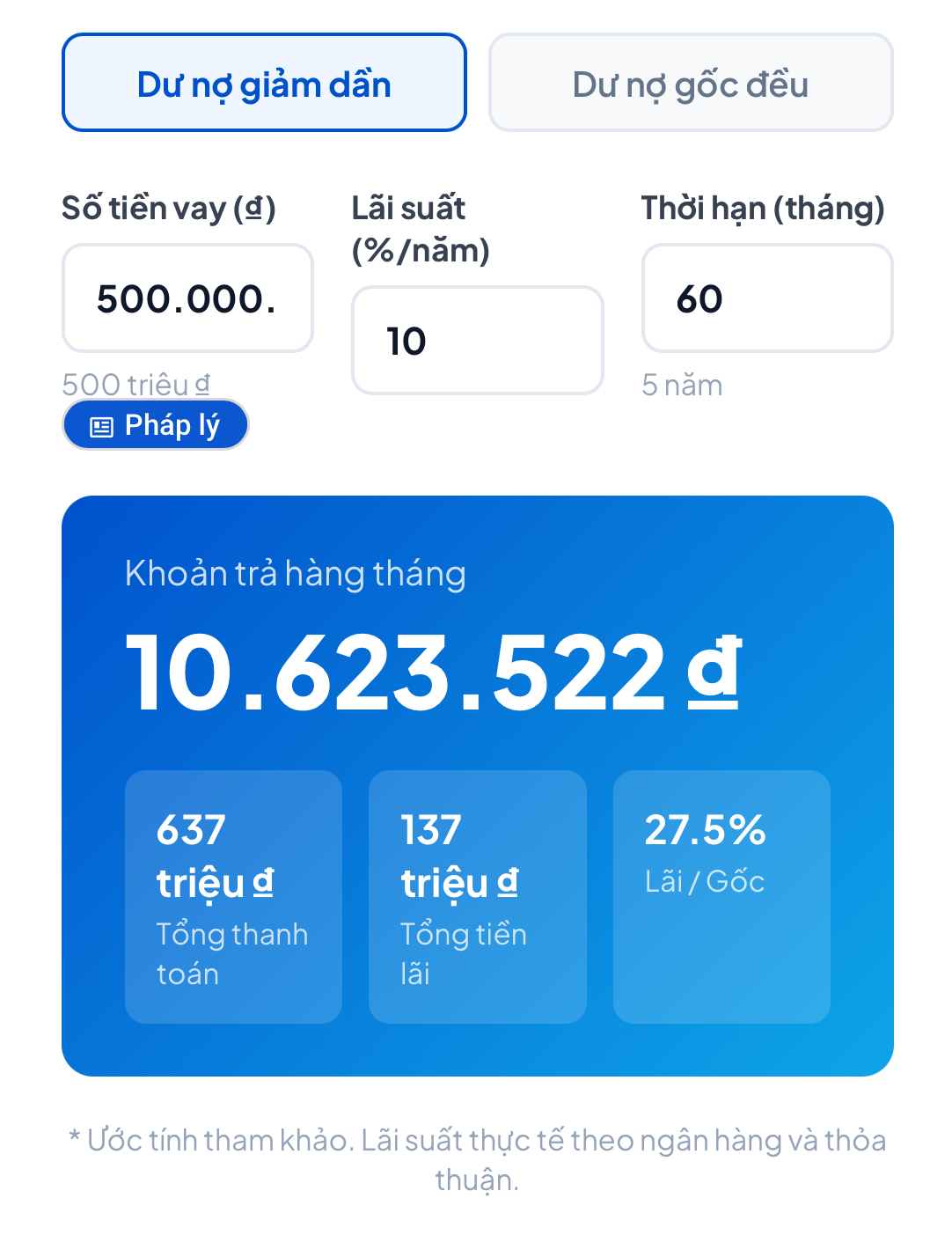

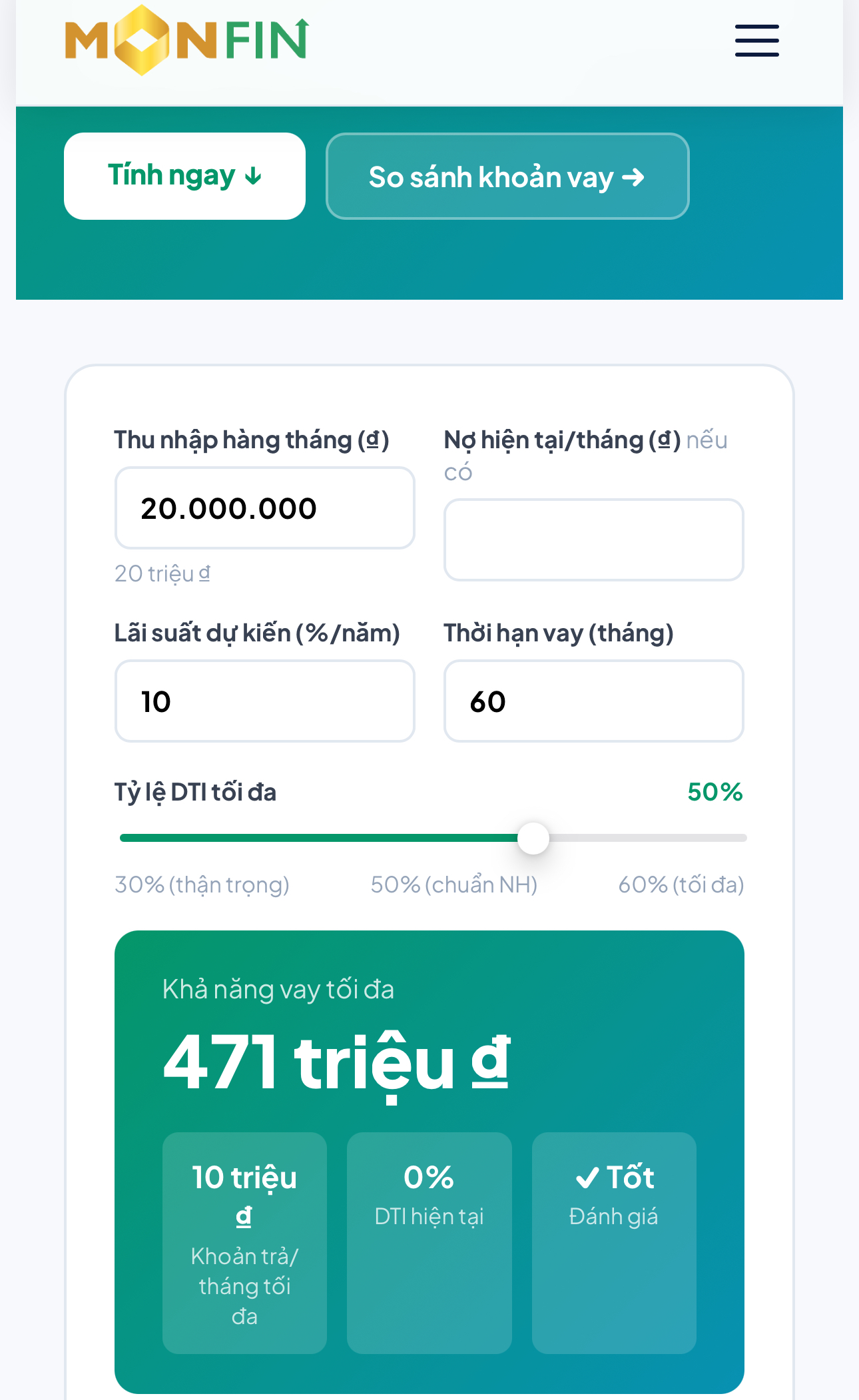

Ví dụ minh họa: Với thu nhập 20 triệu đồng/tháng và lựa chọn tỷ lệ DTI 50%, bạn có thể dành tối đa 10 triệu đồng mỗi tháng để trả nợ. Với lãi suất 10%/năm và thời hạn vay 5 năm, công cụ sẽ cho bạn biết hạn mức vay tối đa lên đến 471 triệu đồng.

2. Hiểu rõ chỉ số DTI – Chìa khóa để ngân hàng duyệt vay

DTI (Debt-to-Income) – Tỷ lệ nợ trên thu nhập là một trong những chỉ số quan trọng nhất mà các ngân hàng sử dụng để đánh giá khả năng trả nợ của bạn. Công thức tính DTI đơn giản: DTI = (Tổng các khoản nợ phải trả hàng tháng) / (Tổng thu nhập hàng tháng).

Ví dụ: Nếu thu nhập của bạn là 20 triệu/tháng và tổng khoản trả nợ (bao gồm cả khoản vay dự kiến) là 10 triệu/tháng, DTI của bạn là 50%.

2.1. Ngưỡng DTI theo chuẩn ngân hàng Việt Nam

Mỗi ngân hàng có một chính sách riêng về tỷ lệ DTI tối đa, nhưng thông thường:

- DTI ≤ 30%: Mức an toàn, ít rủi ro. Bạn có dư địa tài chính tốt và cơ hội vay vốn rất cao.

- DTI 30% - 50%: Mức chấp nhận được ở hầu hết các ngân hàng. Đây là ngưỡng phổ biến khi thẩm định các khoản vay tiêu dùng, mua nhà, mua xe.

- DTI > 50%: Rủi ro cao. Việc vay vốn sẽ khó khăn hơn hoặc chỉ được duyệt với các điều kiện khắt khe hơn (như tài sản đảm bảo mạnh, bên đồng vay).

3. Làm thế nào để tăng khả năng vay vốn?

Khi bạn chưa đạt được hạn mức vay như kỳ vọng, có một số cách để cải thiện khả năng vay của mình:

- Tăng thu nhập: Xin tăng lương, tìm thêm nguồn thu nhập phụ hoặc vay cùng người thân có thu nhập ổn định (đồng vay) để hợp nhất thu nhập.

- Giảm nợ hiện có: Tất toán các khoản vay tiêu dùng nhỏ trước khi vay khoản lớn để giảm áp lực DTI.

- Chọn thời hạn vay dài hơn: Kéo dài thời hạn vay (ví dụ từ 5 năm lên 10 năm) sẽ giảm khoản trả hàng tháng, từ đó tăng hạn mức vay tối đa. Cần lưu ý: dài hạn thì tổng tiền lãi phải trả sẽ cao hơn.

- Đàm phán lãi suất thấp hơn: Lãi suất thấp hơn sẽ giúp giảm khoản trả hàng tháng, đồng thời tăng hạn mức vay khả dụng.

4. Lời khuyên thực tế từ Monfin khi sử dụng công cụ

Mặc dù công cụ có thể cho bạn thấy một con số hạn mức tối đa, Monfin khuyên bạn nên áp dụng nguyên tắc an toàn tài chính: Không nên vay số tiền tối đa mà ngân hàng cho phép.

- Vay trong khả năng: Hãy vay ở mức thấp hơn hạn mức tối đa khoảng 70-80% để tạo ra một "bộ đệm" tài chính, giúp bạn không bị áp lực trả nợ nếu có những thay đổi về thu nhập hoặc phát sinh chi phí bất ngờ.

- Duy trì tỷ lệ DTI ở mức an toàn: Cố gắng giữ DTI của bạn ở mức dưới 50%, lý tưởng nhất là dưới 30% để có một lịch sử tín dụng tốt và dễ dàng tiếp cận các nguồn vốn trong tương lai.

- Chuẩn bị hồ sơ vay: Khi đã xác định được hạn mức vay khả thi, bạn nên chuẩn bị một hồ sơ vay đầy đủ và rõ ràng, bao gồm giấy tờ chứng minh thu nhập, hợp đồng lao động, sao kê lương…

Khuyến nghị từ Monfin: Dù có thể vay tối đa 471 triệu đồng, nhưng lời khuyên là bạn chỉ nên vay ở mức 329 triệu đồng (khoảng 70% hạn mức) để duy trì một bộ đệm tài chính an toàn và không bị áp lực khi thu nhập có biến động.

5. Kết luận: Ứng dụng công cụ tính khả năng vay để lập kế hoạch tài chính thông minh

Công cụ tính khả năng vay của Monfin là một trợ thủ đắc lực giúp bạn định lượng được năng lực tài chính của mình, đưa ra các quyết định vay vốn sáng suốt và lập kế hoạch tài chính dài hạn hiệu quả. Nó giúp bạn trả lời câu hỏi "Tôi có thể vay được bao nhiêu?" một cách chính xác, từ đó bạn có thể chủ động tìm kiếm các sản phẩm vay phù hợp, so sánh và lựa chọn gói vay có lợi nhất.

Hãy truy cập công cụ ngay hôm nay để có cái nhìn rõ ràng về khả năng vay của bạn và bắt đầu xây dựng một kế hoạch tài chính vững chắc cho tương lai.

Bài viết được cập nhật tháng 7/2026. Mọi thông tin về lãi suất và tỷ lệ DTI chỉ mang tính chất tham khảo và có thể thay đổi theo chính sách của từng ngân hàng tại từng thời điểm.